LD Capital: 比特币矿业寒冬下的生死时速:Marathon Digital Holdings(MARA)分析与投资洞察

上市区块链概念股主营业务分为挖矿,矿机售卖,芯片制造,数字资产管理,区块链技术提供,支付和交易平台等,由于存在商业模式差异,它们具有不同程度的BTC杠杆效应,意味着它们的股价波动通常比比特币现货市场更为剧烈并且放大系数不同,其中,其中挖矿股(Mara,Riot,BTBT等)相比矿机股或其他商业模式的股票是更有效的BTC价格放大器,例如,相比COIN, MARA对BTC价格的相关性和价格弹性更高(COIN vs.MARA相关性0.76 vs. 0.83, 年化标准差92% vs.170%)。

各矿股和BITO价格相关性和标准差(BITO拟合BTC价格)

Mara价格在6月15号-7月13号的反弹行情中涨了100%,而BTC只涨了30%,但在BTC随后的回调中Mara也下跌了55%(除了BTC下跌的原因外,8月8日公布二季度财报后EPS-0.13远不及预期-0.07也是价格下行的驱动),BTC下跌12%。这么看Mara在今年的行情中对BTC价格的放大系数接近300%,虽然年化标准差只有170%。

MARA vs.BTC价格涨跌幅度

Mara EPS历史

本文主要分析Marathon Digital(MARA)的经营现状和投资风险,并与其他矿企进行比较,判断Mara是否是做空趋势最强的标的。

一. 投资逻辑

1. 商业模式和运营现状

Marathon的主要业务为自营比特币挖矿。战略是(融资)购买矿机部署矿场,支付生产的现金运营成本后持有比特币作为长期投资。购买矿机挖矿并囤币(Mara, Hut 8, Riot)和生产出售矿机(Cannan)的商业模式区别在于,研发支出少,但资本支出大,且收入没有韧性,只能依靠提高BTC挖出效率和BTC升值获利,负债率较高,杠杆较大,因此挖矿上市企业的营收和比特币的价格相关性更强,价格波动也更剧烈,同时熊市面临资不抵债的潜在威胁。

Marathon2022财年财务状况图解

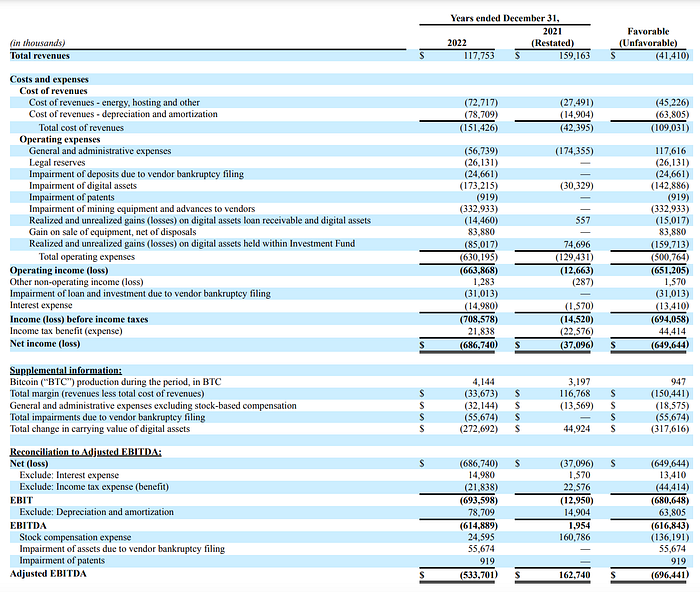

收入方面,2022财年Marathon产出BTC 4144枚,收入117mln,但收入完全不能覆盖支出,全年挖矿能源等支出72mln,矿机折旧和摊销78mln,再加上人员,维修等运营支出630mln,净亏损687mlm。因此,融资购买比特币矿机挖矿的商业模式在熊市中非常考验企业的现金流管理能力。

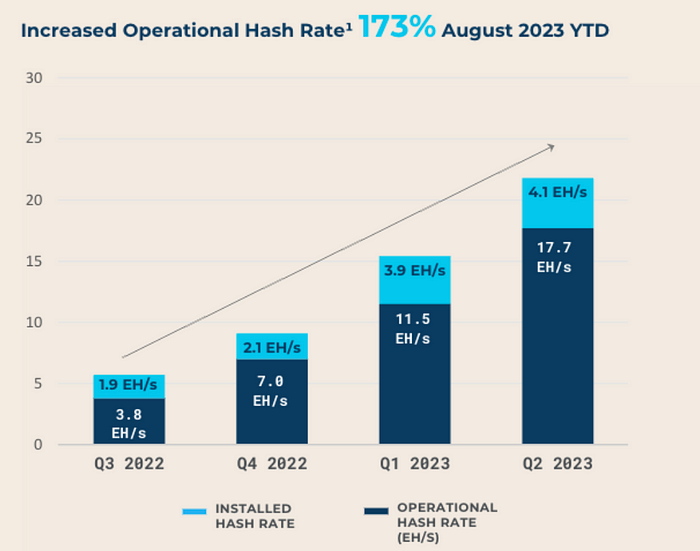

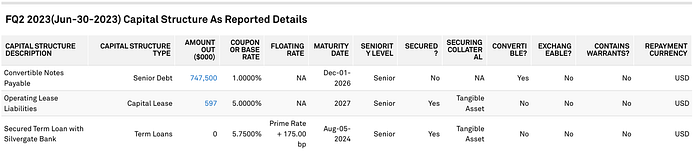

挖矿效率和运营方面,Marathon在第二季度启动的哈希率比去年底的11.5 EH/s增长了54%,达到了17.7 EH/s。通过更快地增加哈希率并提高运行时间增加了比特币产量(二季度共生产了2926枚比特币,约占该时期比特币网络奖励的3.3%)。运营方面,公司的高负债情况(22Q4资不抵债)已经影响资产负债表的健康。虽然Q1,Q2由于币价回升加上投产算力增加挖矿效率股价表现较好。但BTC价格23Q3持续低迷,预计将会继续低迷到至少明年,因此Marathon 于今年9月提前偿还大部分可转债以减少贷款利息对现金流的不良影响,该票据剩余本金总额为3.31亿美元仍未偿还。

虽然由于算力增加挖出BTC效率增加,改善了收入情况,但Marathon在截至2023年6月30日的三个月内录得了亏损2130万美元,每股亏损0.13美元,相比去年同期净亏损为2.126亿美元,每股亏损1.94美元情况有所提升,然而依旧无法盈利,庞大的电费和矿场部署的费用在现金流紧缺的情况下继续削弱Marathon的资产负债表。

2. 现金流和现金燃烧情况

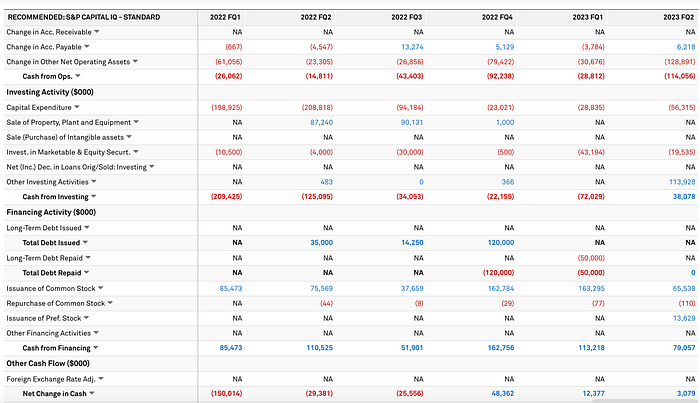

从Marathon的现金流可以看出,现金的来源完全来自融资,2022年Q4,公司的营运现金流为-92mln, 投资现金流为-22mln,融资现金流为163mln,致使公司还有48mln的净现金流可以应对下一季度的利息税收等,融资带来的现金流完全来自于普通股增发,不断发行股票,市场可能会降低对公司的估值,从而导致Marathon在未来筹资时面临更高的资本成本。另外发行更多的普通股可能会导致每股收益(EPS)下降,因为盈利要分配给更多的股东,这也会对Marathon的估值产生负面影响。

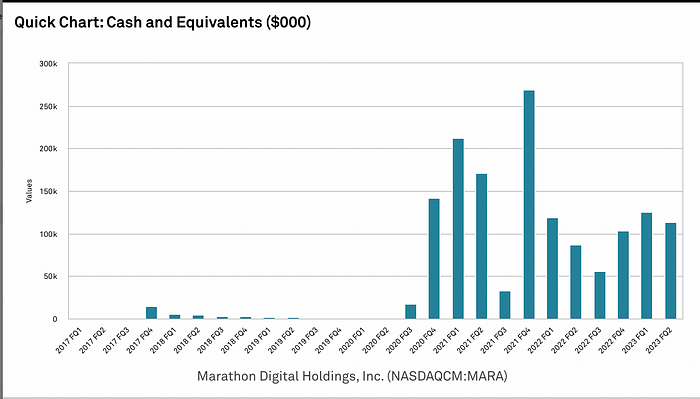

截止2023年第二季度末,Marathon仍持有价值113mln的现金及现金等价物,包括12538枚BTC, 2023Q2 Marathon利息的现金支出达到3mln,这和其账面可用净现金流几乎一样(Marathon的可用净现金流只有3mln,这还是在Q1,Q2分别增发了价值163mln,65mln的普通股后剩余的净现金流),可见营运和投资使用了过多现金,并且没有新的现金产生,因此Marathon除了积极还款降低利息负担外,还需要继续卖出BTC以支付运营费用,Marathon也确实在2023Q2卖出了生产出的63%的BTC,合计2340万美元。

3. 牛市的疯狂扩张成为熊市的担忧-收购和矿场部署

Marathon 8月初部署安装了新的S19矿机,国内的已安装哈希率已经达到了23EH/s的目标。新安装的矿场在德州花园城市(City Garden,TX),托管提供商表示已接近启动。Marathon在阿布扎比的合资企业已经开始计算哈希率并产生比特币。但以0.12美元/kwh的电费计算,目前部署的矿机在当前BTC价格下即使启动也只是刚好breakeven,甚至还有些许亏损(光算电费的可变成本)。

并且整体的矿场建设投资成本居高不下,2021年并购矿场时估值甚至可达 100 万美元/MW,买入矿机单价在 55–105 USD/T 之间。而币价下跌和电费上涨的双重夹击下,前期资产投入贬值较多,收入也明显减少,使得很多挖矿企业难以为继。

Marathon计划在未来几个季度继续扩大在比特币挖矿领域的领导地位。但实际上这样的扩张在熊市中令人更加担忧其现金流状况, 能否继续融资决定了其扩张计划是否能顺利展开(增发股权的做法会降低其每股价值)。

4. Marathon债务情况和运营现状

市场低迷会对负有重大债务的公司产生负面影响,尤其是在高利率环境下,Marathon的负债给现金流带来额外的利息负担,因此Marathon选择提前偿还大部分可转债以应对目前的低币价和明年BTC减半导致的营运压力(Marathon 4.17 亿美元可转换票据的以大约21%折扣被兑换,这为Marathon节省了约1.01亿美元的现金,不包括交易成本。该交易对现有股东的增值约为每股0.55美元。),同时增加Marathon的财务/融资选择性。随着债务负担的减少,公司更有能力应对短期动荡。

熊市中, 币价下跌,矿机订单、矿场资本支出以及债务给公司运营带来极大压力,除此之外,矿工间的激烈竞争和能源价格上涨也进一步加剧了矿企的生存危机。即使已经出售了Q2产出总量63%的BTC,Marathon CEO在Q2电话会中透露还会继续出售BTC以保持公司的运营。

5. 矿工熊市现状

挖矿股在熊市面临严峻的挑战,和BTC的强相关性和高弹性特征也导致其价格在熊市下行压力更大,由于高杠杆的运营模式,收益来源单一的挖矿上市公司同时存在破产威胁。许多比特币挖矿上市企业在2021年的牛市期间大量贷款,导致他们在随后熊市期间的盈利状况受到非常负面的影响,事实上矿企中借款额最大,债务资产比最高的Core Scientific已经在2022年底寻求破产保护和债务重组,破产前的整个2022年,Core Scientific都在卖出BTC以应对其矿机购买成本,自营矿场建设支出,大规模部署矿机电费以及贷款利息等运营成本,但是最终还是由于其激进的2022年扩张计划(在 2022 年年底部署超三十二万台矿机,每天光电费即损失53000美元)以及Celsius事件影响宣布破产。

比特币价格和网络难度出现显著分歧,牛市中市场奖励矿工的未来算力,成为矿工牛市筹集资金的重要叙事,但在熊市中,随着比特币价格下跌,算力的增长使得矿工经济状况非常具有挑战性,因为矿工必须在BTC价格大幅下跌,算力仍然继续增长的情况下购买他们之前签署的矿机订单。矿工已经支付了矿机的资本支出,所以从他们的角度来看,只要他们的边际挖矿成本仍然是正的,继续执行增长计划是有道理的。这一趋势进一步加剧了今年年初以来哈希价格的大幅下跌。

随着比特币价格的暴跌,大多数矿股估值严重下滑,部分矿企在以卖出BTC,发行普通股,显著稀释现有股东股权的方式筹集资金,增发股票筹集资金使得筹集额外股本非常具有摊薄性,筹集债务资本也很昂贵。在资金紧张的情况下,矿工也在寻求替代解决方案,如提供托管服务以获取更高的收入流,出售设备以获取更多现金,甚至考虑并购。那些在牛市期间保守并且没有过度杠杆的矿企现在有机会采取机会主义态度,即现金流管理优秀的矿企或有机会低价收购其他由于债务陷入困境的竞争对手。

在MARA较差的债务资本比的情况下(即破产的几率增大时),和BTC的上行关联性或降低。如果Mara近期的债务处理使其资产负债表得以健康存续到BTC牛市,以目前的大盘情况(继续下行),Marathon的债务情况(debt to equity过高),估值情况(P/B仍有较大下行空间,MC/hashrate高于同行)来看,投资建议为12个月内强烈卖出,以PB为1作为看空目标,目标股价在3美元左右。以目前8美元价格来看,高估166%。但基于其最高的价格弹性,反弹行情时可以博取波段收益,获得比购买BTC更好的收益。有两种情况可能导致股价上涨:收购和BTC熊市中短期反弹。

二. 公司背景和业务介绍

Marathon Digital Holdings, Inc.及其子公司(以下简称“公司”或“Marathon”)是一家数字资产技术公司,专注于区块链生态系统和数字资产的生成或“挖矿”。该公司于2010年2月23日在内华达州注册成立,当时的公司名称为Verve Ventures, Inc.。在2012年10月,公司开始了知识产权许可运营,同时更名为Marathon Patent Group, Inc.。2017年,公司购买了数字资产挖矿设备并在加拿大建立了数据中心,用于挖掘数字资产。然而,公司于2020年停止了在加拿大的运营,并当时将所有业务合并到美国。此后,公司扩大了在美国和国际上的比特币挖矿活动。公司于2021年3月1日更名为Marathon Digital Holdings, Inc。截止到2023年6月30日,公司的主要业务集中在比特币挖矿以及比特币生态系统中的附属机会。战略是在支付生产的现金运营成本后持有比特币,作为长期投资。持有比特币是一种作为价值存储的策略,它由强大而公开的开源架构支持,不与任何国家的货币政策挂钩,因此可以作为在政府控制之外的价值存储。Marathon相信,由于比特币的供应有限,随着其不断被采用,它还提供了升值的额外机会。还可能在有利的市场条件和机会出现时,探索参与与比特币挖矿业务相关的其他业务的机会。

附属业务是指与比特币生态系统有关但不直接与自身挖矿有关的业务。与挖矿直接相关的附属业务可能包括但不限于管理第三方所有者的比特币挖矿设施、向寻求建立和运营比特币挖矿设施的第三方提供咨询和咨询服务,以及在美国境内和国际法域内开展比特币挖矿项目的合资企业,如公司在阿布扎比(阿拉伯联合酋长国)的项目。Marathon还将寻求参与与比特币相关的项目,包括但不限于沉浸式技术、硬件、固件、挖矿池和使用区块链加密技术的侧链的开发,还可能参与从可再生能源资源或甲烷气体捕集发电以供比特币挖矿项目使用等电力生成项目。

发展历程

2010.2.23,该公司在内华达州注册成立,名称为 Verve Ventures, Inc;

2011.12.7,公司更名为 American Strategic Minerals Corporation,从事铀和钒矿产的勘探和潜在开发业务;

2012.6,该公司终止了矿产业务,开始在南加州投资房地产;

2012.10,该公司更名为Marathon Patent Group, Inc.开始了知识产权许可业务;

2017.11. 1,该公司与 Global Bit Ventures, Inc.(“GBV”)签订了合并协议,专注于挖掘泛区块链;这个节点是Marathon Digital从濒临破产到逐渐成为头部矿企的重要标志。Marathon通过收购GBV获得了GBV 自有的 1,300 台比特大陆 S9 矿机和1,000 台显卡矿机。熟悉流程后Marathon 又购买了 1,400 台 S9,租了一个2 MW 的场地从事挖矿经营。在这之后没过多久加密市场进入熊市,Marathon 终止了和 GBV 的合作。

2019.9.30–2020.12.23,该公司通过签订合同的形式购入泛区块链矿;

2021.3.1起,公司更名为 Marathon Digital Holdings, Inc.

2022年重要事件

重大的加密市场发展及对公司的影响 2022年一年对整个加密行业来说都是具有挑战性的一年,因为宏观经济条件(包括相对于近年来的高通胀和升息环境)导致股市走弱,普遍存在“避险”情绪,对比特币价格产生了负面影响。此外,2022年宏观挑战性环境进一步受到了一系列意外黑天鹅事件的影响,冲击了整个行业,包括:

2022年第二季度$LUNA-UST脱锚崩溃导致数字资产领域重要参与者的破产,包括Three Arrows Capital、Voyager和Celsius;

2022年第四季度FTX的崩溃,导致了额外的与信用相关的破产以及比特币价格和比特币挖矿设备价格的显著下降。这些黑天鹅事件对Marathon经营业绩产生的影响包括预付款的减值。

比特币挖矿设备和向供应商预付款的减值:在2022年第四季度,比特币挖矿设备的公允价值出现了显著下降。因此,公司评估了是否需要对比特币挖矿设备(作为固定资产持有)和向供应商预付款(作为流动资产,代表未来交付挖矿设备的存款)进行减值准备。Marathon对比特币挖矿设备和向供应商预付款都进行了减值准备,总计约为332,933,000美元。

数字资产 — 减值和账面价值下降:Marathon在2022年度内经历了173,215,000美元的减值、投资基金内的数字资产的已实现和未实现损失85,017,000美元,以及在合并资产负债表上持有的数字资产的未实现损失14,460,000美元。

总利润下降:由于比特币价格下跌和扩大业务的延迟,Marathon运营盈利能力下降。本年度的总利润为亏损33,673,000美元,而去年同期为116,768,000美元的收益,下降了150,441,000美元。

供应商破产申请的直接影响:在2022年9月22日,Compute North根据美国破产法第11章申请了重组。因此,公司在2022年第三季度录得了39,000,000美元的减值准备。在2022年第四季度,公司估计额外的16,674,000美元存款可能已减值,因此录得了额外的减值准备。

数字资产用作抵押品 — 公允价值下降和额外的抵押品要求:在2022年11月9日,由于担心FTX崩溃导致行业金融不稳定,比特币价格下跌至新的年度低点。因此,公司被要求为其在Silvergate银行的Term Loan和循环信贷(RLOC)设施下的未偿还借款提供额外的1,669个比特币(每个比特币估值为16,213美元)作为抵押品,总共抵押品余额为9,490个比特币(或约153,861,000美元的公允价值)。截至2022年11月9日,公司的总比特币持有量为11,440个比特币,其中1,950个(约31,615,000美元)不受限制。在2022年11月和12月,公司偿还了5,0000,000美元的RLOC借款。这些偿还款项使公司能够将其用作抵押品的比特币降至约4,416个比特币(公允价值约73,074,000美元)至2022年12月31日。

破产和FTX崩溃对Marathon主要贷款人的影响:在2023年3月8日终止贷款设施之前,Silvergate银行是Marathon Term Loan和RLOC设施的贷款人,根据这些facility,Marathon有权借款高达200,000,000美元,前提是以足够的比特币作为抵押品。2023年3月1日,Silvergate银行向SEC提交了有关其困境财务状况的披露,包括对其能否继续作为持续经营的疑虑,并通知延迟提交其10-K表格的通知,因为其客户存款大幅减少且资本不足。这导致加密业务客户弃用该银行,既创造了信贷空缺,也为加密客户带来了声誉风险。2023年3月8日,Silvergate宣布打算停止运营并自愿清算银行。2023年2月6日,Marathon向Silvergate银行提供了要求的30天通知,说明Marathon打算偿还其Term Loan贷款设施的未偿还余额以及Marathon打算终止Term Loan设施的意图。Marathon和Silvergate银行后来同意终止RLOC设施。2023年3月8日,公司偿还了Term Loan并终止了与Silvergate银行的RLOC设施。

Signature银行关闭:2023年3月12日,Signature银行被其州立牌照授权机构,纽约州金融服务部门关闭。同一天,FDIC被任命为接管机构,并将Signature银行的所有存款和几乎所有资产转移给了Signature Bridge银行,这是由FDIC运营的全服务银行。公司在此行动中自动成为了Signature Bridge银行的客户。截至2023年3月12日,公司在Signature Bridge银行持有约142,000,000美元的现金存款。正常银行业务于2023年3月13日恢复。

2023年重要事件

2023年1月27日,公司与FS Innovation, LLC(“FSI”)签署了一份关于成立阿布扎比全球市场公司(以下简称“ADGM Entity”)的股东协议(以下简称“协议”),其目的是共同(a)建立和运营一个或多个数字资产的挖矿设施;以及(b)挖矿数字资产(统称为“业务”)。ADGM Entity的初始项目将包括阿布扎比250兆瓦的两个数字资产挖矿站点,ADGM Entity的初始股权所有权将为FSI的80%和Marathon的20%,并且将在2023年发展期内按照这些比例进行资本贡献,包括现金和实物,总额约为4,060,000美元。FSI将指定四名董事加入ADGM Entity的董事会,而公司将指定一名董事。除非适用法律另有规定,ADGM Entity挖掘的数字资产将每月按照其在ADGM Entity的股权比例分配给公司和FSI。协议中包含了关于财务和税务事项的市场规定。协议将在以下情况中提前终止:各方的书面一致同意、ADGM Entity的清算或股东拥有ADGM Entity的全部未偿还股权利益。协议中包含了关于股东转让股份、优先购买权以及在出售ADGM Entity时的某些附带和随同权益的市场条款。此外,协议中还包含了为期五年的限制性契约,其中包括禁止Marathon在阿联酋与业务或FSI或某些相关方的业务竞争,以及禁止FSI在美国与Marathon的业务竞争等条款。”

2023年9月20日Marathon已经完成了先前宣布的2026年到期的1.00%可转换优先票据与某些持有人私下谈判达成的交易协议。平均而言,这些交易比面值折扣约21%,扣除交易成本之前,为公司节省了约1.01亿美元的现金。

Marathon总共将持有人持有的票据本金总额4.17亿美元兑换成总共3170万股新发行的Marathon普通股。因此,公司将其长期可转换债务减少了约56%,并在扣除交易成本之前节省了约1.01亿美元的现金。该票据剩余本金总额为3.31亿美元仍未偿还。

三. 财务分析

1. 收入增长

基于BTC升值和提高挖矿效率的商业模式导致Marathon在收入从2021年后加密市场进入熊市后开始负增长。

2022年,Marathon营业收入为117,753,000美元,而2021年为159,163,000美元。收入减少41,410,000美元,主要原因是2022年比特币价格下降导致的收入减少77,286,000美元,部分抵消了由于年度生产增加而增加的44,570,000美元的收入。2022年,由于公司停止运营包括第三方的挖矿池,收入也下降了8,694,000美元。尽管整体生产年度增加,但由于前述退出Hardin和King Mountain电化的延迟,公司在第二季度和第三季度经历了显著的生产停滞。第三季度的生产量较去年同期下降了50%。Marathon 2022年的最佳生产季度是第一季度和第四季度。

截至2022年12月31日,其资产负债表上持有约12,232枚比特币,账面价值为190,717,000美元。其中,大约有4,416枚比特币(68,875,000美元账面价值)被用作抵押品用于借款,并被分类为受限数字资产。其余的7,816枚比特币,账面价值为121,842,000美元,是未受限制的持有资产,被分类为数字资产。

2023年第一季度Marathon的BTC余额第一次减少了766枚,以应对恶化的资产负债表。

2023年第二季度由于比特币产量增长了314%,大大抵消了当年同期平均比特币价格下降了14%,因此环比来看二季度营收为8180万美元,远高于2022年第二季度的2490万美元。但其运营情况仍不容乐观,Marathon第二季度卖出所产出BTC的63%(1843枚BTC),在截至2023年6月30日的三个月内录得了亏损2130万美元,每股亏损0.13美元,而去年同期净亏损为2.126亿美元,每股亏损1.94美元。

比特币销售收益为2340万美元,因为公司出售了该季度产生的63%比特币以支付运营成本。此外,由于当前年期间比特币价格普遍上涨,数字资产的账面价值减值降低了840万美元。此外,与去年同期相比,不再存在7900万美元的数字资产投资基金亏损和5400万美元的设备出售收益,也有助于今年的比较。

调整后的EBITDA为2560万美元,而去年同期亏损为1.671亿美元。除了上述收益和较低的减值外,不计提折旧和摊销的总毛利提高到2650万美元,高于去年同期的820万美元。

2023年第二季度生产亮点

比特币产量:Q2–23 2926枚,Q2–22 707枚,增长314%,Q2–23 2926枚,Q1–23 2195枚,增长33%。

日均比特币产量:Q2–23 32.2枚,Q2–22 7.8枚,增长314%,Q2–23 32.2枚,Q1–23 24.4枚,增长32%。

运营/启动的哈希率(EH/s)1:Q2–23 17.7 EH/s,Q2–22 0.7 EH/s,增长2429%,Q2–23 17.7 EH/s,Q1–23 11.5 EH/s,增长54%。

平均运营哈希率(EH/s)1:Q2–23 12.1 EH/s,去年同期不适用,Q2–23 12.1 EH/s,Q1–23 6.9 EH/s,增长75%。

安装哈希率(EH/s)1:Q2–23 21.8 EH/s,去年同期不适用,Q2–23 21.8 EH/s,Q1–23 15.4 EH/s,增长42%。

虽然较去年同期,挖矿设备的投产导致挖矿效率大大提高,但BTC价格依旧处于低位且激进的扩张导致Marathon的运营支出过高,仍然处于危险边缘。

2. 利润和成本拆解

Marathon总利润在2022财年为-3367万美元,而2021财年同期为1.17亿美元,下降了1.5亿美元。

Marathon 2022财年营收成本,包括能源、托管和其他成本,总计为7271万美元,而2021年同期为2749万美元。4523万美元的增长主要是由于较高的生产成本,每比特币开采的生产成本增加了3000万美元,提前退出Hardin导致了1821万美元的加速成本,以及较高的比特币产量对成本的影响,增加了556万美元。部分抵消这些增加的成本的是2022年停用的第三方矿池的营收成本下降了869万美元。营收成本 — 折旧和摊销在2022年度为7871万美元,而2021年同期为1490万美元,增加了63,805,000美元。这主要是由于Marathon退出Hardin,MT设施有关的折旧加速,增加了36,032,000美元,并且与运营中的更多采矿设备相关的折旧成本增加了27,773,000美元。

2022年度Marathon录得了6.87亿美元的净亏损,而2021年同期录得了3709万美元的净亏损。亏损增加了6.49亿美元,主要是Marathon的数字资产的账面价值总减少了3.18亿美元,比特币挖掘设备和向供应商支付的预付款项总计减值了3.33亿美元。

调整后的EBITDA为-5.34亿美元,而2021年同期为1.62亿美元。折旧和摊销8664万美元,法律储备金2613万美元,以及一般和管理费用,不包括非现金股票补偿成本的1857万美元的增加。部分抵消这些不利的是挖掘设备出售的收益8388万美元和非营业性收入增加了157万美元。

2023Q2 Marathon录得1913万美元的净亏损,相比之下,去年同期为2126万美元的净亏损。约为91%的净亏损改善主要是由于数字资产出售的收益和数字资产减值的有利差异以及与数字资产减值和投资基金内数字资产损失相关的有利差异,部分抵消了较低的总利润率。

2023Q2 Marathon调整后的息税摊销前利润为2563万美元,相比之下,去年同期为-1.67亿美元,调整后的息税摊销前利润增加主要是由于数字资产出售的正面影响(2335万美元)和数字资产减值的降低(1232万美元)。调整后的息税摊销前利润也受益于去年同期录得的几项支出的缺失,包括数字资产基金内数字资产的损失和数字资产出售的收益和数字资产贷款应收账款的损失,这些有利差异部分抵消了较低的总利润率(不包括折旧和摊销的)和较高的不包括股权报酬的管理和行政开支。

再分析Marathon矿机部署情况对成本和利润的影响。目前矿机都由第三方托管,Marathon向他们支付费用。

德克萨斯州麦克卡米(McCamey, TX) — 目前在该地点部署和运营约63,000台S19j Pros,另有4,000台S19j Pros计划于2023年交付并部署。Marathon对该设施的合同将于2027年8月到期。

德克萨斯州花园城(Garden City, TX) — 目前在该地点已安装约28,000台S19 XPs,目前正在等待最终监管批准以通电。Marathon当前的扩张计划包括在2023年部署19兆瓦的浸入式设备,由新容量和更换空冷单元为浸入提供。对该设施的合同将于2027年7月到期。

北达科他州埃伦代尔(Ellendale, ND) — 预计在2023年上半年在该地点部署约57,000台S19 XPs。通电预计于2023年第一季度末开始。对该地点的合同将于2027年7月到期。

北达科他州詹姆斯敦(Jamestown, ND) — 目前在该地点部署并运营约5,600台S19 XPs,并计划在2023年第一季度部署另外10,400台空冷单元。除了这些空冷设备的安装外,公司计划在2023年第二季度在该地点部署768台浸入式设备。对浸入式部署的合同将于2026年8月到期,对空冷设备的合同将于2027年12月到期。

德克萨斯州格兰伯里(Granbury, TX) — 目前在该设施部署并通电约12,500台S19j Pros和4,400台XPs。目前没有扩展该设施的计划。

俄亥俄州科什克顿(Coshocton, OH) — 目前在该设施部署并运营约2,800台S19 Pros。Marathon对该设施的合同于2023年6月到期,并不打算延长该终止日期后的合同。

德克萨斯州普莱诺(Plano, TX) — 目前在该设施部署并运营约345台S19 Pros。目前没有扩展该设施的计划,对该设施的合同将于2027年6月到期。

内布拉斯加州科尼(Kearney, NE) — 目前在该地点部署并运营约2,300台S19 J Pros。公司计划在2023年在该地点部署额外的1,300台MicroBT设备。

南苏城(South Sioux City, SD) — 目前在该地点部署了约660台S19 Pros。公司对该设施的合同已于2023年初到期,退出了该设施。 2023年1月27日,Marathon和FSI签署了一份协议,涉及成立一个阿布扎比全球市场公司,其目的是共同(a)建立和运营一个或多个数字资产采矿设施;以及(b)采矿数字资产。ADGM实体的首个项目将包括两个位于阿布扎比的数字资产采矿站,总计250兆瓦的浸入式设备,初始股权比例将为80%归属FSI和20%归属Marathon。预计该设施将于2023年下半年投入运营。

Marathon今年一季度投产的大多为S19 XPs,从各矿机的盈利情况来看,目前S19 XPs每台盈利微薄,0.08美元每天。因此算力的增加或许不能从根本上改善Marathon今年的盈利状况。

由于矿工盈利 = 比特币奖励 x BTC价格 — 电力成本 — 算力价格;因此比特币市场价格,电力成本和算力价格对Marathon的盈利能力至关重要。

· 比特币奖励

比特币奖励受减半事件影响很大。比特币减半是比特币网络每四年左右发生的现象,减半也是比特币协议的重要组成部分,它用于控制总体供应并减少使用工作证明共识算法的数字资产通货膨胀的风险。在预定的区块高度,挖矿奖励减半,因此有“减半”一词。对于比特币,奖励最初设定为每个区块的50个比特币货币奖励。自其创立以来,比特币区块链已经进行了三次减半,具体如下:(1)于2012年11月28日,在区块高度210,000;(2)于2016年7月9日,在区块高度420,000;(3)于2020年5月11日,在区块高度630,000,当时奖励减少到当前每个区块的6.25个比特币。比特币区块链的下一次减半预计将在2024年3月左右,区块高度840,000附近发生。这个过程将重复,直到发行的比特币货币奖励总额达到21,000,000,并且新比特币的理论供应用尽,预计将在约2140年发生。2024年比特币减半将减少挖矿奖励,危及利润微薄的矿工的盈利能力。只有BTC价格出现显著上涨,才能看到盈利的显著改善。

· 电力成本

电力成本来看,各国的采矿成本差异很大,欧洲国家由于电价上涨而面临最高的费用。能源价格上涨对美国矿企的影响相对欧洲较小一些,但也加剧了在美矿企的电力成本压力。Texas的电价0.12美元/kwh相对美国平均电价0.18美元/kwh低了34%,即使如此,大部分型号的矿机在当前电价和币价下也很难达到breakeven(这是没有计算补贴的情况,一些矿场或许在补贴的优势下还能盈利)。

· 网络哈希率和难度

一般来说,比特币挖矿设备解决比特币区块链上的区块并获得比特币奖励的机会是挖矿设备的哈希率相对于全球网络哈希率(即在某一特定时间内用于支持比特币区块链的计算能力总和)的函数。随着对比特币的需求增加,全球网络哈希率迅速增加。此外,随着越来越多且性能更强大的挖矿设备的部署,比特币的网络难度已经增加。网络难度是衡量比特币区块链上解决一个区块的难度的指标,它每2016个区块(大约每两周)进行一次调整,以确保每个区块之间的平均时间保持在十分钟左右。高难度意味着解决区块并获得新比特币奖励将需要更多的计算能力,这反过来使比特币网络更加安全,限制了一个挖矿者或挖矿池控制网络的可能性。因此,随着新的和现有的挖矿者部署额外的哈希率,全球网络哈希率将继续增加,这意味着如果挖矿者未能以与行业同步的速度部署额外的哈希率,那么挖矿者在全球网络哈希率中的份额(因此挣取比特币奖励的机会)将会下降。可以看到由于矿工竞争激烈,在2022年初,每TH的收入为0.25美元/TH,而目前已下降到约0.06美元/TH。

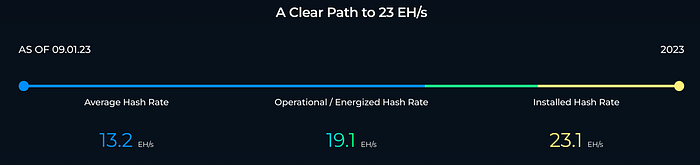

Marathon作为在网络算力中的份额最大的上市矿企,一直在不断增加其EH/s以保持挖矿竞争力。其运营哈希率从22Q3的13.2EH/s增加至23Q2的17.7EH/s,今年目标是到达23.1EH/s。

Marathon哈希率增长路线图

Marathon运营哈希率增长情况

因此结合比特币奖励 ,BTC价格 ,电力成本 ,算力价格来看,减半如果没有伴随BTC价格上涨,对矿工来说电力成本和奖励减少将挑战他们的运营,这对Hashrate更高,扩张更激进的矿企来说,并不是一件好的事情。

3. 资本结构,融资情况和借贷成本(截止2022财年数据)

这里我们关注四个维度,资本结构(债务权益比),融资情况,和Capex(资本支出)情况。

Marathon债务权益比

Marathon债务权益比: total debt/common equity=783mln/386mln=2.03(FY2022);total debt/common equity=735mln/594mln=1.23(2023Q2)

即使减去本月提前偿还价值414mln美元的可转债,Marathon最新的债务权益比也有0.54

融资情况:2022年底录得 783mln总债务,其中大部分为2021年增发的可转债747mln,2023年9月偿还414mln。

Marathon 2023Q2融资活动产生的现金流量为410,655,000美元,主要来自于公司根据公司的市价交易计划定期发行普通股所获得的361,486,000美元和根据长期贷款协议发行的借款所获得的49,250,000美元。

Marathon在截至2022年12月31日的年度内,可借用的最高额度为70,000,000美元。在截至2022年12月31日的年度内,根据可循环信贷协议的总借款和还款为120,000,000美元,而在2022年12月31日,可循环信贷协议下没有未偿还的借款。

融资活动产生的现金流量为1,037,333,000美元,资金来源主要来自于发行可转换债券的收益为728,406,000美元和发行普通股的312,196,000美元。截至2021年12月31日的年度,根据公司的2021年循环信贷协议,总借款和还款为77,500,000美元,在2021年12月31日,根据循环信贷协议,没有未偿还的借款。Top of Form

利息费用:由于2021年11月发行的可转换债券的利息支出增加了13,410,000美元,其中包括6,633,000美元的与之相关的更高利息,以及3,664,000美元的债务发行费用摊销和其他主要与公司的期限贷款和循环信贷(“RLOC”)设施有关的其他利息费用。以目前的现金和现金等价物来看,Marathon偿还利息费用没有压力。

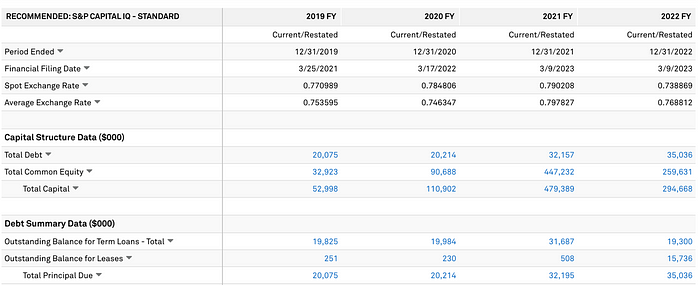

Marathon 2018–2022财年资本结构

在2018–2022财年间,Marathon的资本支出经历了显著变化,从5mln美元、5千美元、83mln美元、708mln美元到525mln美元。特别是从2021年开始,资本支出大幅增加,这与公司当年进行的大额融资相对应。适度的资本支出可以提升公司的生产效率、推动创新、增强市场竞争力。然而,在市场低迷时期,公司固定支出的增加,尤其是伴随着收入大幅减少时,常常会导致现金流面临巨大压力。

Marathon 2018–2022财年资本支出情况

在2018–2022财年间,Marathon的资本支出经历了显著变化,从5mln美元、5千美元、83mln美元、708mln美元到525mln美元。特别是从2021年开始,资本支出大幅增加,这与公司当年进行的大额融资相对应。适度的资本支出可以提升公司的生产效率、推动创新、增强市场竞争力。然而,在市场低迷时期,公司固定支出的增加,尤其是伴随着收入大幅减少时,常常会导致现金流面临巨大压力。

Marathon 2018–2022财年资本支出情况

竞争对手情况(详见估值部分,这里主要看债务权益比和capex)

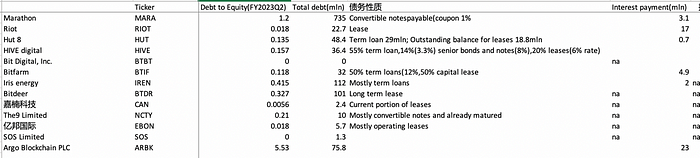

Riot债务权益比= 22mln/1240mln=0.017(2023Q2),远低于Marathon的1.23(计算未在最新财报中体现的已偿还可转债Marathon债务权益比为0.54)

2018–2022财年,Riot的Capex分别为20mln, 6.4mln, 41mln, 421mln, 343mln; Riot 23Q2的capex为56mln

Hut 8债务权益比= 35mln/259mln=0.135(FY2022),也远低于Marathon的1.23(计算未在最新财报中偿还的债务Marathon债务权益比为0.54)

嘉楠科技 2018–2022财年Capex

BTBT 2018–2022财年Capex

可以看到债务权益比水平在收入环境较差的情况下对企业的存续能力有决定性影响,历史Capex较高通常意味着债务权益比在不积极进行债务偿还的情况下也会较高。如果Capex的支出还未给B/S带来正向现金流的贡献,在这样的外部环境下,视为消极的信号。Core Scientific作为债务权益比排名第一的矿企,已经在2022年底宣布破产,目前正在进行破产重组。

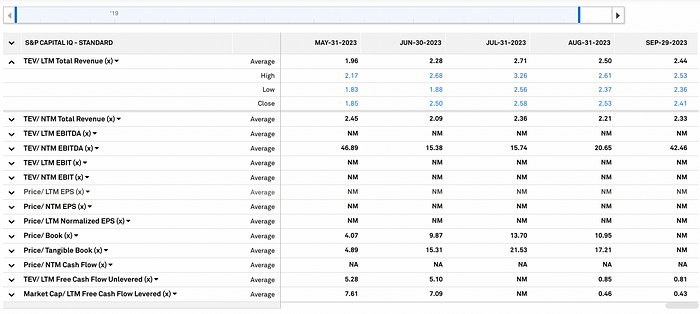

四. 估值

Comps分析

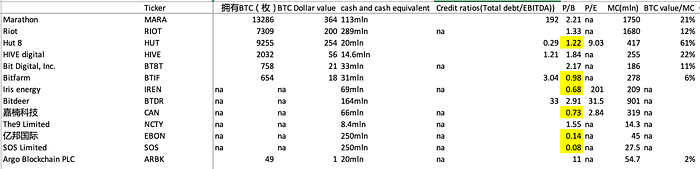

结合各公司的财务负债情况,目前债务权益比表现最好的为嘉楠科技,亿邦国际,Riot,债务权益比分别为0.0056,0.018,0.018; Marathon和Argo的负债大于权益,债务权益比分别为1.2,5.5。

P/B来看,最被市场低估的为SOS limited(0.08), 亿邦国际(0.14),嘉楠科技(0.73),Iris energy(0.68), Bitdeer(0.98), HUT8(1.22);但这其中大于0.5才能视为运营稳健,没有破产威胁。

低于1的PB揭示市场对公司有负面前景预期(例如已经破产,股权价值大打折扣),投资者可能对该公司未来的业绩表现持负面看法,认为公司的净资产(即账面价值)在未来可能受到损害,因此以低于账面价值的价格购买该公司的股票,但同时也意味着如果公司业绩有一定超预期的表现,反弹力度会远大于同类标的。

单看挖矿类标的,结合债务权益比和P/B值,债务权益比Mara(1.2)> Hut 8(0.135)>Riot(0.018)>BTBT(0);P/B值 BTBT(2.24)>Mara(2.21) >Riot(1.33)>Hut 8(1.22); 表现最好的为Hut 8,债务水平健康,P/B值最低。其次是Riot。

Marathon P/B纵向对比

从Marathon的历史P/B数据来看,目前2.21仍高估,有较大的下降空间(但相比7月底的5.15已经下降了一半)

Hut 8 P/B纵向对比

Riot PB 1.5

BTBT P/B 2.24

ARGO P/B 10.95 过于高估

估值建议

基于较高的P/B,无法盈利的算力增长,负债权益比较高,对Marathon的投资建议为 12个月内强烈卖出,期间BTC明确反弹可以做多Mara获得更大的杠杆收益。

在MARA较差的债务资本比的情况下(即破产的几率增大时),和BTC的上行关联性或降低。如果Mara近期的债务处理使其资产负债表得以健康存续到BTC牛市,以目前的大盘情况(继续下行),Marathon的债务情况(debt to equity过高),估值情况(P/B仍有较大下行空间,MC/hashrate高于同行)来看,投资建议为12个月内强烈卖出,以PB为1作为看空目标,目标股价在3美元左右。以目前8美元价格来看,高估166%。但基于其最高的价格弹性,反弹行情时可以做短线波段,可以获得比购买BTC更好的收益。

五. 风险

Altman Z-Score用于评估公司的财务健康状况和破产风险,主要用于评估一家公司在未来两年内破产的可能性。Z-分数考虑了各种财务比率,并提供一个单一的数字分数,分为三个不同的类别,每个类别反映了不同程度的破产风险。

从Marathon的Altman Z分数来看,-0.47已经降到了“可能破产区域”(Z分数 < 1.8 — 可能破产;1.81 < Z分数 < 3 — 无法判断区域;Z分数 > 3 — 健康)。该公司过去四年的Z分数很多时候都低于3,并最近降至-0.47。

六. 总结

挖矿股在加密相关上市股票中拥有最大价格弹性,这意味着在接下来的熊市其价格会继续大幅走低,但阶段性的反弹也会在这些标的中反应得更加显著。

熊市低币价导致资产负债表上数字资产减值减少收入,且成本支出无法降低,这是矿工在熊市普遍面临的情况。2021年的激进扩张计划导致挖矿企业Capex, 负债大幅增加在当前的收入情况下导致许多矿企入不敷出,不得不卖出BTC以覆盖运营支出,关注Marathon等挖矿企业的财务状况得出的结论是,市场为负盈利现状定价并以较低的PB进行投资,但Marathon的财务状况相对Riot来说更差,P/B相对来说仍在高位,有继续下行的空间。

不可否认hashrate的增长确实给Marathon带来了显著的挖矿效率提升,如果财务状况得以维持,Marathon等来牛市时会获得挖矿布局的果实,叠加股价在熊市期间较同类下跌最多的困境反转,实现双击。但是基于其Altman-z score 在可能破产区间,虽然债转股降低杠杆率一定程度缓解了债务危机,但capex过高,之前布局的矿机显著无法盈利,熊市大方向来看需要做空Mara,但可以博取阶段性的反弹。

Mara是否是做空趋势最强的标的的问题,Argo似乎看起来比Mara更被高估。但Mara相比Riot,Hut8来说,确实是做空趋势最强的标的,Mara相比BTBT来说,BTBT的债务风险更小,但P/B值更高估。

对于矿企来说,2024年会是更困难的一年,价格维持,产量减半会导致矿企陷入更深的亏损(币价低导致资产负债表上币价减值减少收入且成本支出无法降低),这是矿工在熊市普遍面临的情况。通常来说,矿工出清是牛初的重要信号。

参考资料

附录

Altman Z-Score计算方式:

Z-Score = 1.2A + 1.4B + 3.3C + 0.6D + 1.0E

Where: A = Working Capital / Total Assets B = Retained Earnings / Total Assets C = Earnings Before Interest and Taxes (EBIT) / Total Assets D = Market Value of Equity / Total Liabilities E = Sales / Total Assets

监管/优惠环境

2022年,美国在州级和联邦级别发生了几起监管事件。就州而言,这些行动多种多样。纽约州成为第一个限制比特币挖矿扩张的州,颁布了一项禁止使用碳基能源的新挖矿运营法。该法律要求在未来两年内,新的比特币挖矿运营必须100%使用可再生能源。然而,现有的挖矿运营得到了豁免,允许它们继续挖矿,但它们有可能无法扩张或重新申请某些许可证。

为了遏制比特币挖矿,华盛顿州的Chelan县宣布将对该县使用水力发电能源的矿工征收29%的税。这种能源关税,被称为“36号关税”,于6月1日生效,影响到该地区的3家主要矿业公司。

尽管发生了这些行动,但其他一些地区仍然保持或实施了鼓励比特币挖矿企业发展的政策:

怀俄明州对比特币挖矿和更广泛的行业持有积极看法,并实施了“区块链可中断服务”关税,为挖矿提供了每千瓦时2美元的电费减免。这项服务与德克萨斯州ERCOT的服务非常相似。

肯塔基州为在该州设立比特币挖矿业务的公司提供能源和税收优惠。

在德克萨斯州,ERCOT最近成立了大规模灵活负荷任务组(LFLTF),帮助建立ERCOT参与者和比特币矿工之间的互联互通。LFLTF正在与德克萨斯州区块链委员会合作,了解比特币挖矿如何使电网管理更加健壮。

在最新的协调法案中,包含了甲烷排放减少计划,这可能会成为“脱网”挖矿的主要推动力,为石油和天然气公司提供了使用ASICs的额外激励,以减少甲烷排放。这项为公司提供的15.5亿美元的补贴和回扣资金将立即提供,为涉及峰值气体的现有公司提供了极好的机会。

LD Capital

As a global blockchain investment firm, we have built a portfolio of over 250 investments since 2016, spanning across various sectors, including infrastructure, DeFi, GameFi, AI, and the Ethereum ecosystem. We focus on investing in projects with disruptive innovations, actively taking on the role of primary investors, and providing comprehensive post-investment services to these projects. We employ a combination of direct investment from our own funds and a distributed fund model to cover all-stages of investment.

Trend Research

Trend Research division specializes in crypto hedge funds focusing on secondary areas within the crypto market. Our team members come from platforms and institutions like Binance and CITIC. We excel in macroeconomics, industry trends, and project data analysis. With funds dedicated to trend funds, index funds, hedge funds, and liquidity funds, we manage assets totaling over $400 million, including proprietary assets.

Cycle Ventures

We are a specialized early-stage investment firm in Web3, focusing on investment and service, with a strong emphasis on three major areas: Infra, AI, and Dapp. We have a team of nearly 20 senior engineers and dozens of crypto experts as advisors, deeply assisting projects in strategic design, technical development, and liquidity enhancement. We are deeply involved with asset management agency Cycle Digital and liquidity service provider Cycle Trading. Also, the team is actively involved with X Labs, a compliance service institution in Hong Kong, to help global projects establish a presence in Hong Kong and ensure compliance.

website: ldcap.com

twitter: twitter.com/ld_capital

mail: BP@ldcap.com

medium:ld-capital.medium.com